Государственная дума РФ в трех чтениях и комитеты Совета Федерации утвердили внедрение цифрового рубля, приняв поправки в Гражданский кодекс. Новая форма денег появится уже 1 августа нынешнего года. Цифровой рубль дополнит наличные и безналичные деньги, им можно будет расплачиваться точно так же как и уже привычными способами. Открывать такие счета и вести их будет Банк России. Рассказываем о том, что такое цифровой рубль и для чего он нужен.

Сразу отметим, что с 1 августа будет тестирование цифрового рубля. В нем участвует 13 банков и их некоторые клиенты. После этого начнется массовое внедрение нового вида денег. Предварительно, это произойдет в 2025-2027 годах.

Впервые о цифровом рубле Банк России сообщил осенью 2020 года. Сайт Bfm74.ru писал об этом. Отмечалось, что в условиях цифровизации экономики и развития финансовых технологий у общества есть запрос на новые, передовые способы платежей. «Появление у граждан и бизнеса новых финансовых возможностей, соответствующих потребностям цифрового мира, повышает конкурентоспособность всей экономики в целом», говорилось в докладе для общественных консультаций. Центробанк тогда же пояснял, что цифровой рубль объединит в себе свойства и функции наличных и безналичных денег — это будет средство для онлайн- и офлайн-платежей (за товары и услуги, в пользу организаций и государства, за сделки с финансовыми инструментами) и переводов, мера стоимости и средство сбережения. При этом все три формы национальной валюты останутся равноценными, каждую можно будет переводить в любой из видов.

Спустя почти три года в России все-таки появятся цифровые рубли. Это будут цифровые коды. Для их хранения Банк России разработал на своей платформе специальные цифровые кошельки. Открыть такой кошелек и иметь к нему доступ можно будет через мобильные приложения и сайты банков, в которых у гражданина или организации есть счета. Оформить можно будет только один кошелек, он не будет привязан к какому-то конкретному банку.

Чтобы пополнить цифровой кошелек, нужно обменять безналичные средства на счете в своем банке на цифровые рубли — один к одному. В любой момент новый вид денег можно перевести обратно на счет, чтобы, например, снять наличные в банкомате или на кассе магазина, где это возможно. Операции с цифровым рублем для граждан будут бесплатны.

От криптовалют цифровой рубль отличается тем, что имеет только одного эмитента — того, кто его выпускает, а также единый центр, который несет обязательства. Обе эти функции, повторим, будет выполнять Банк России.

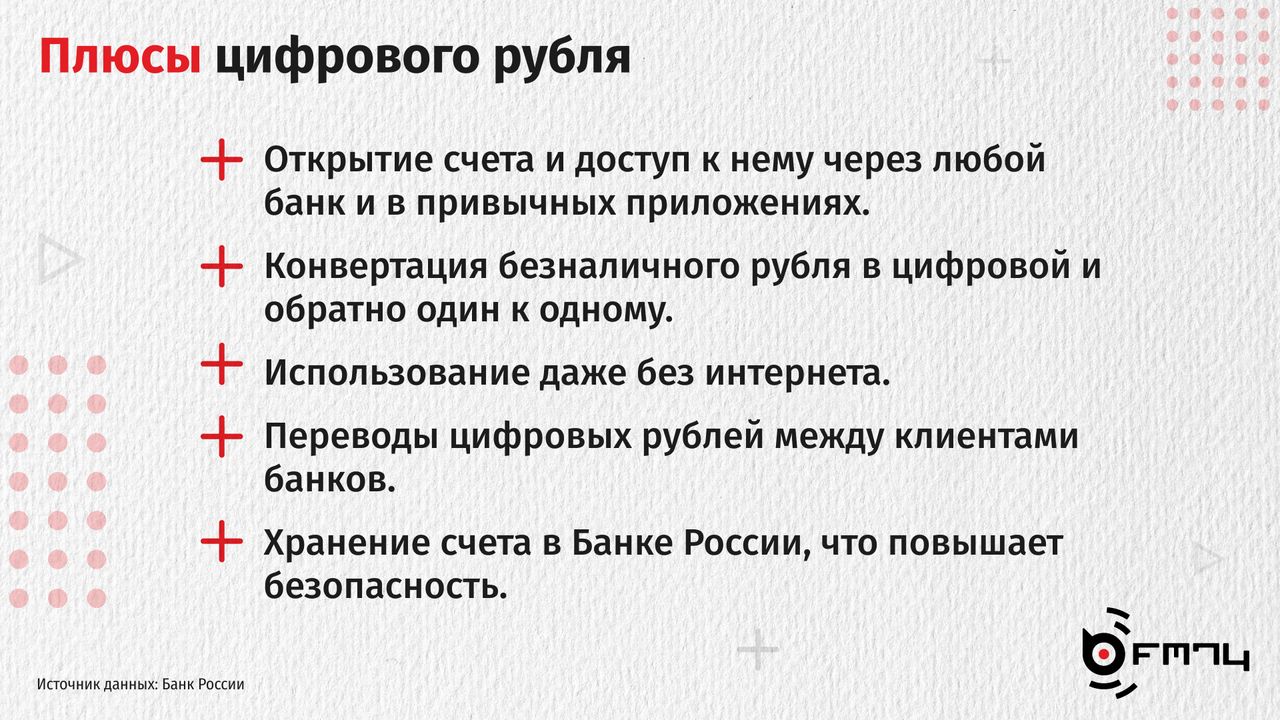

Основные преимущества использования цифрового рубля:

- Доступ к цифровому кошельку через любой банк, в котором обслуживается гражданин или компания, а также в привычных приложениях.

- Возможность оплачивать без доступа к интернету. Рассчитаться цифровым рублем можно будет как наличными. Для оплаты нужно считать QR-код, выбрать в качестве средства платежа цифровой рубль и подтвердить платеж. В перспективе цифровыми рублями также можно будет расплачиваться с помощью бесконтактной технологии NFC.

- Возможность переводить цифровые рубли между клиентами — как и сейчас, человеку из списка контактов или по номеру телефона.

- Прозрачность целевых платежей государства, а также бизнеса и частного сектора. Это важно, например, при выплате государственных субсидий, долевом строительстве, исполнении госконтрактов и т. п.

- Сохранность средств. Деньги будут храниться не в коммерческом банке, а в Банке России, поэтому граждане ничем не рискуют.

- Снижение издержек. Себестоимость проведения операций с цифровым рублем значительно ниже традиционного безналичного способа. Комиссии за прием цифровых рублей могут составить 0,4-0,7%. Эквайринговые комиссии коммерческих банков по банковским картам составляют 0,5-3% от стоимости покупки. Сфера торговли может экономить на комиссиях до 80 млрд рублей в год.

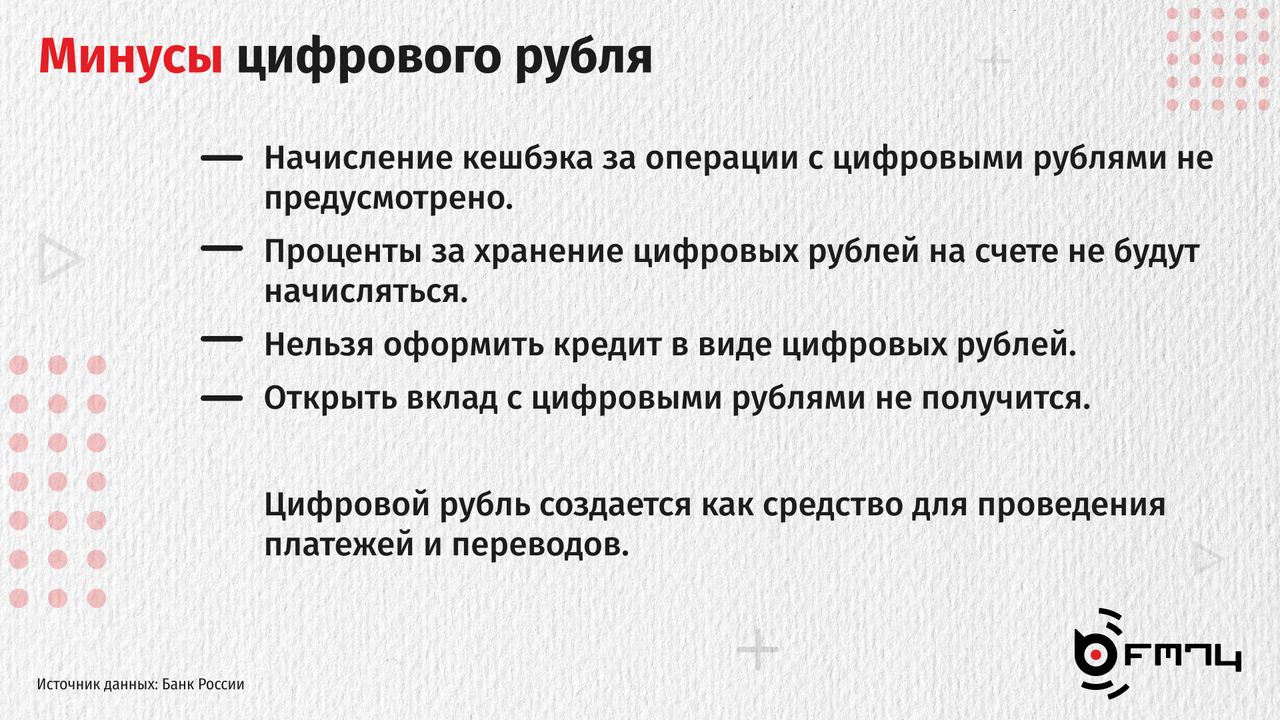

Минусы цифрового рубля:

- Банк России не будет начислять кешбэк за платежи цифровыми рублями и проценты за их хранение в кошельке, как это делают коммерческие банки.

- Получить кредит или открыть вклад в виде цифровых рублей нельзя, потому что он создается исключительно как средство для проведения платежей и переводов.

Граждане, как и сейчас, смогут самостоятельно выбирать, какую форму рубля использовать — наличную, безналичную или цифровую. Решение остается полностью за человеком, отмечают в Банке России.