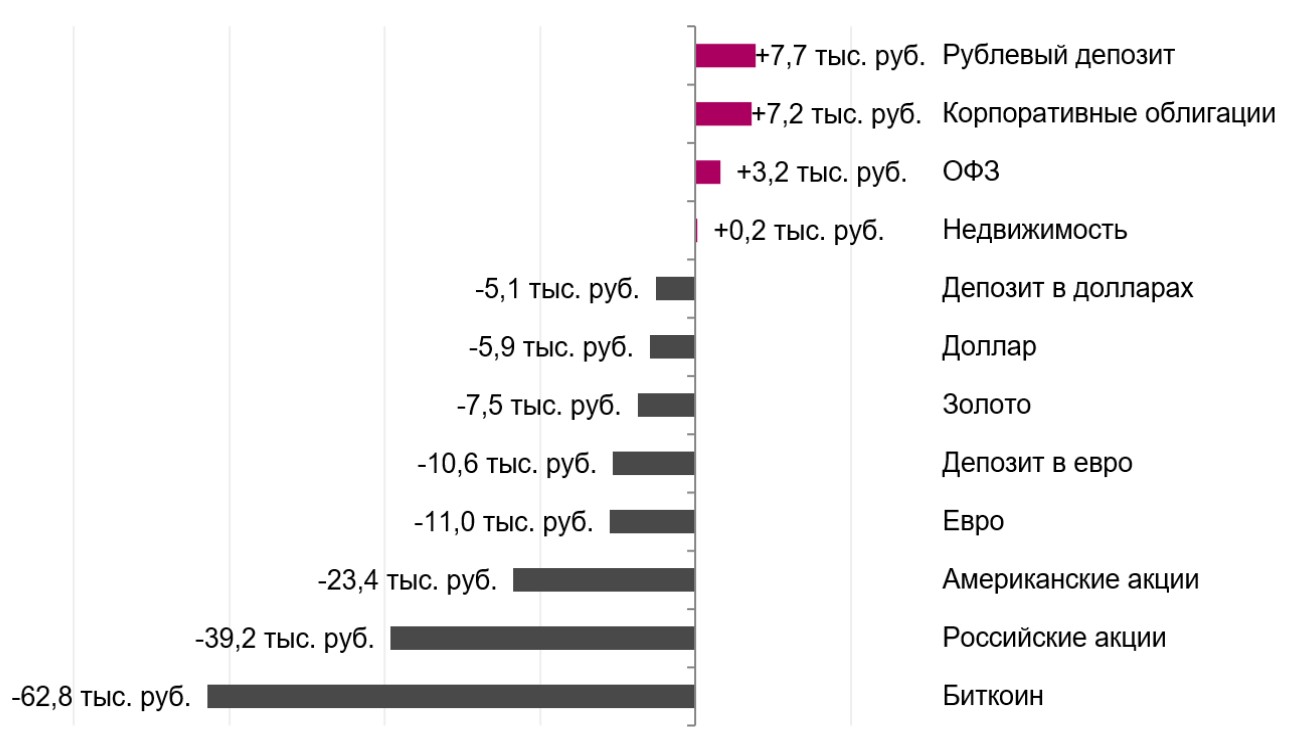

Минувший 2022 год принес большинству непрофессиональных инвесторов в основном разочарования. Всего три инструмента при консервативной стратегии (вложения в актив в начале года и фиксация прибыли в конце) позволили получить хоть какой-то доход - рублевый депозит (+7,7 тыс. руб. по итогам фиксации прибыли в конце года), российские корпоративные облигации (+7,2 тыс. руб.) и облигации федерального займа (+3,2 тыс. руб.). Стратегия «купи и держи», ставшая в предыдущие годы для консервативных инвесторов хорошей возможностью увеличить свой капитал без суетной игры на разнице котировок, теперь перестала работать.

Аналитическая служба аудиторско-консалтинговой сети FinExpertiza подготовила рейтинг доходности 12 основных инвестинструментов, пользующихся популярностью у населения. Выбранные активы были ранжированы по уровню рублевого дохода, который можно было получить на вложенные 100 тыс. руб.

Победа вклада

В 2020–2021 годах российский массовый инвестор открыл для себя фондовый рынок, и это знакомство стало необычайно прибыльным – основная часть как российских, так и зарубежных активов, торгуемых на бирже, росла в цене. А самый консервативный финансовый инструмент, банковский вклад, перестал восприниматься как средство для инвестиций и прироста капитала. Но в 2022 году инвестирующим в фондовый рынок осталось только развести руками и надеяться на восстановительный рост котировок в 2023 году. Рублевый же депозит по итогам года стал лидером по доходности. В начале января средневзвешенные ставки по вкладам в российских банках сроком от одного года составляли около 7,7%. Таким образом, положенные в начале года на депозит 100 тыс. руб. к концу года приросли бы на 7,7 тыс. руб. (подоходный налог в данном случае платить не нужно).

Следующими после депозита по уровню рублевой доходности оказались российские корпоративные облигации и облигации федерального займа (ОФЗ). Стоимость долговых бумаг преодолела весенний обвал, и к концу декабря индекс корпоративных бондов превысил уровень начала года на 8,3%, индекс ОФЗ – на 3,6%. В результате годовой доход на вложенные 100 тыс. руб. составил 7,2 тыс. руб. по корпоративному долгу и 3,2 тыс. руб. по ОФЗ после вычета НДФЛ.

Убыточные активы

Не выручило инвесторов и золото, традиционно считающееся защитным активом в кризисные периоды. Стоимость драгоценного металла в рублях за год снизилась на 7,5%, то есть с вложенных в золото 100 тыс. руб. инвестор получил бы убыток в размере 7,5 тыс. руб.

Покупка наличных долларов и евро является для россиян весьма популярным способом диверсификации накоплений, который не требует одномоментных крупных вложений и изучения тонкостей финансовых рынков. Иностранную валюту можно приобретать небольшими суммами, использовать при оплате товаров и услуг за рубежом, инвестировать в иностранные ценные бумаги или просто «хранить под подушкой» в ожидании лучшего обменного курса.

В марте многие продавали валюту на пике курса и получили огромную рублевую прибыль. Однако из-за падения импорта при высоком поступлении в страну валютной экспортной выручки обвал рубля вскоре сменился его стремительным укреплением. За год курс доллара опустился на 5,9%, с 74,6 руб. до 70,2 руб. (средневзвешенные биржевые курсы в первый и последний торговые дни года), евро – на 11%, с 84,5 руб. до 75,2 руб. В результате при консервативной стратегии инвестирования, без перепродажи валюты и игре на скачках курса, при покупке в начале года долларов или евро на 100 тыс. руб. инвестор потерял бы 5,9 тыс. руб. или 11 тыс. руб. соответственно.

Валютные вклады, январские ставки по которым не доходили и до 1%, лишь символически могли снизить рублевые убытки от валютных сбережений. Инвестор, который в начале года купил валюту по биржевому курсу на 100 тыс. руб. и отнес ее в банк, к концу года получил бы рублевый убыток в 5,1 тыс. руб. по долларовому депозиту и 10,6 тыс. руб. по депозиту в евро.

Вложения в иностранные акции также обернулись убытками, а в связи с укреплением рубля размер потерь для российских инвесторов превосходил динамику снижения котировок. Фондовый рынок США на фоне планомерного повышения ставки ФРС, замедления экономики и зашкаливающей геополитической напряженности из «бычьего» превратился в «медвежий». Фондовый индекс S&P 500 полной доходности (с учетом реинвестирования дивидендов) за год снизился на 18,6%. Российский инвестор, купивший паи в индексном фонде, привязанном к S&P 500, или собравший сбалансированный портфель из американских акций, из-за ослабления доллара к рублю потерял бы еще больше – 23,4% своих рублевых вложений, или 23,4 тыс. руб. Более того, в реальности инвесторы из России также столкнулись с частичной или полной заморозкой иностранных акций на своих брокерских счетах.

В целом ушедший год стал худшим для финансовых рынков со времен мирового кризиса 2008 года. Российский фондовый рынок так и вовсе пережил санкционно-геополитический шок. Индекс Мосбиржи полной доходности к концу года, несколько отыграв потери, был ниже январского уровня на 39,2%. То есть инвестор, вложивший в начале года 100 тыс. руб. в акции российских компаний и продавший их в конце декабря, потерял бы 39,2 тыс. руб., или почти половину своих денег.

Но даже этот отрицательный результат был превзойден. Лидером по падению цены за прошедшие 12 месяцев стал биткоин – рублевая стоимость самой популярной в мире криптовалюты обвалилась на 62,8%. Таким образом, убытки криптоинвестора, продержавшего цифровые монеты весь год без перепродажи, составили 62,8 тыс. руб.

«С учетом годовой инфляции в 12% ни один из рассматриваемых активов при пассивной стратегии инвестирования не принес реального дохода. Можно констатировать, что в 2022 году для инвесторов не нашлось «тихой гавани» ни в России, ни на зарубежных рынках. От убытков не спасли как рискованные, так и консервативные вложения. В то же время рубль даже с учетом декабрьского ослабления продемонстрировал позитивную динамику и с конца весны позволил россиянам закупиться иностранной валютой по выгодному курсу. Сейчас инвесторы рассчитывают на коррекцию рынков вверх и восстановление стоимости российских и зарубежных активов в 2023 году, хотя эти надежды сочетаются с опасениями глобальной рецессии и новых «черных лебедей». В настоящее время при любых прогнозах приходится делать оговорки, поскольку, помимо фундаментальных экономических факторов, рынки находятся под тотальным влиянием геополитики», – обращает внимание президент FinExpertiza Елена Трубникова.